3D打印 “一哥”冲科创板 先临三维核心部件依赖进口

先临三维科技股份有限公司(以下简称“先临三维”)科创板上市申请被受理,这是继铂力特之后第二家申请上科创板的3D打印企业。报告期内,先临三维连续两年亏损,销售费用和研发投入均高于同行业可比公司。同时,存在核心部件依赖进口的问题。

连亏两年冲科创板 销售费用高于可比公司

先临三维的主营业务为3D数字化与3D打印设备及相关智能软件的研发、生产、销售。经过十余年发展,公司现拥有3D数字化和3D打印设备两大核心产品线,3D数字化系统营收占比46.77%,3D打印系统及服务营收占比53.23%,产品主要应用于高端制造、精准医疗、定制消费和启智教育等四大领域。

先临三维选择的科创板第二套上市标准,预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业投入的比例比低于15%。

报告期内,公司营业收入总体保持增长态势,分别实现营业收入3.13亿元、3.63亿元和4亿元,收入是国内同行业的“一哥”。最近三年累计研发投入占累计营业收入的比例为29.47%,远高于上市标准。

值得注意的是,由于期间费用的飙升,先临三维靠政府补助才实现盈利。报告期内,公司实现归母净利润分别为1471.22万元、1895.01万元和941.07万元;扣非归母净利润分别为981.52万元、-135.79万元和-2145.38万元。

公司解释,扣非归母净利润连续两年为负主要系研发费用金额较大、部分子公司实施股权激励产生股份支付金额较大、部分子公司计提商誉减值与无形资产减值以及非经常性损益中政府补助金额较大等原因所致。

稳居国内3D打印行业龙头的同时,公司也在积极扩展海外市场,2016年~2018年的海外销售收入分别为5455.63万元、8321.43万元和1.34亿元,复合增长率为57.01%,分别占同期营收的17.44%、22.95%和33.61%。

快速扩张下销售费用也快速增长。报告期内,公司销售费用分别为5281.4万元、7491.48万元和1.02亿元,占同期营业收入的16.87%、20.65%和25.49%,远高于同行业可比公司铂力特、联泰科技等企业。

国内增速快于全球增速 靠研发抢占市场

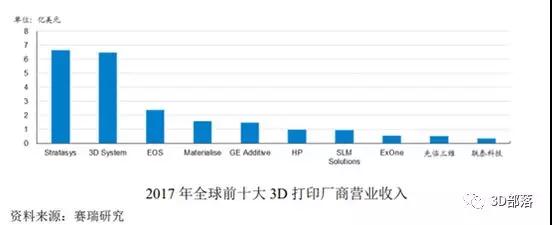

根据赛瑞研究出具的《3D打印行业研究报告(2018)》,先临三维销售收入位于全球企业第9位。

先临三维在3D数字化行业处于国内绝对领先地位,于2015年收购主要竞争对手天远三维。金属3D打印领域主要竞争对手是铂力特,非金属3D打印领域主要竞争对手是华曙高科、联泰科技。

目前,中国3D数字化和3D打印产业处于产业发展的初始阶段。虽然国内市场规模较小,但增速快于全球市场。

3D数字化全球市场规模于2017年达到37.69亿美元,预计在2017~2023年间保持7.8%的年均复合增长率;中国3D数字化市场规模于2017年达到33.8亿元人民币,占全球市场规模的13%,预计将于2017年~2023年保持11.1%的年均复合增长率。

3D打印全球市场规模于2017年达到73.36亿美元,预计在2017年~2023年间保持24.5%的年均复合增长率;中国的3D打印市场规模于2017年达到108亿元,预计未来几年3D打印市场有望保持30%以上的增长率。

3D数字化及3D打印行业是新兴的科技创新行业,需要较高的研发投入,以持续研发新技术、新产品,亦需要资金进行销售开发,面对快速发展的市场,公司研发投入远超同行业可比公司。

报告期内,先临三维研发投入分别为7919.45万元、9748.93万元和14050.92万元,分别占同期营业收入的25.29%、26.87%和35.08%。截至2018年12月31日,公司拥有研发人员401名,占员工人数的43.73%。

先临三维现有10个研发项目,包括齿科第二代三维数字化和打印技术升级及第三代三维数字化和打印技术开发、面向定制消费的三维数字化系统开发与升级、机器人(15.520, 0.14, 0.91%)3D视觉引导系统开发等。

值得注意的是,随着公司规模的扩大,销售费用和研发投入逐年增加,同时将会考验公司的现金流。公司的经营活动产生的现金流量净额呈下降趋势,且2017年和2018年为负值,主要原因系研发投入及职工薪酬增长较快。2016年~2018年,公司经营活动产生的现金流量净额分别为1382.12万元、-544.33万元和-5603.1万元。

另外,公司的资产负债率处于上升态势,流动比率逐年下降,但整体偿债能力较好。报告期内,资产负债率分别为22.22%、27.98%和34.22%;流动比率分别为2.58、2.18和1.66。

子公司持续亏损 关键部件依赖进口

根据招股说明书,先临三维控股子公司先临云打印和捷诺飞持续亏损。

先临云打印亏损主要由于国内3D打印服务业务的市场尚在培育中,云平台及工艺开发、市场销售、互联网推广、人员投入等支出较大;捷诺飞亏损较大主要系股份支付和无形资产减值所致。

虽然先临三维在国内和国际上都取得了一定的地位,但是金属增材制造装备依然存在部分核心器件依赖进口的问题,如高光束质量激光器、大功率激光扫描振镜等镜等精密光学器件。如果上述核心器件受出口国贸易禁用、管制等因素影响,导致公司无法按需及时采购,且无法及时采取替代方案,可能影响公司的金属3D打印机生产经营等。(新浪财经)

编后语:继西安铂力特后,国内3D打印的龙头企业先临三维的科创板IPO申请也已被上交所受理,我们衷心祝愿铂力特和先临三维IPO成功!期待也相信会有越来越多的3D打印企业受到科创板的青睐!3D打印界的同仁们,大家一起加油!

- 上一篇:为何中国汽车行业应用3D打印

- 下一篇:Ganit Goldstei