为何中国汽车行业应用3D打印技术的增长率如此缓慢?

3D打印技术在汽车零部件领域更广泛地应用已成大势所趋。有人说,它将是汽车行业的一次重大突破,极有可能颠覆传统的“四大工艺”。如今,理想似乎正一寸寸地照进现实。随着“工业4.0概念”的不断抛出,3D打印作为该革命技术支持的核心之一,近年再次被推到市场的风口浪尖,已经运用于多个行业。而制造业的骄子-汽车及零部件制造则是3D打印技术重点推广领域。虽然中国的汽车市场逐渐成熟,但具很大潜力。在未来定制化和汽车轻量化的是长期趋势,及时研发运用3D打印是保持竞争力的重要手段,然而在这项技术在中国的应用增长率与其他正崛起或已成熟的汽车大国相比却不容乐观。

在了解3D打印应用情况前,让我们先来看看近来中国汽车产业的基本情况。

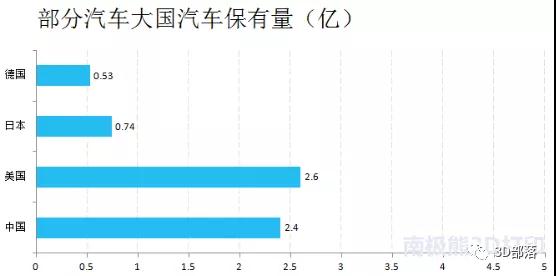

首先是2018年底中国与其他部分汽车强国的保有量。

截至2018年底,全中国汽车保有量达2.4亿辆,美国2.6亿,日本0.74亿,德国0.53亿。

其次,再来看看汽车产销情况。

据中国汽车工业协会数据显示,2018年,我国汽车工业总体运行平稳,汽车产销分别完成2780.92万辆和2808.06万辆,连续十年蝉联全球第一。无论汽车销量相比往年如何下跌都不会影响2020年中国将超越美国成为世界上汽车保有量最多的国家。虽然已经贵为全球最大的汽车产销市场,但如果按人均汽车保有量来算,中国距离发达国家仍有较大差距。

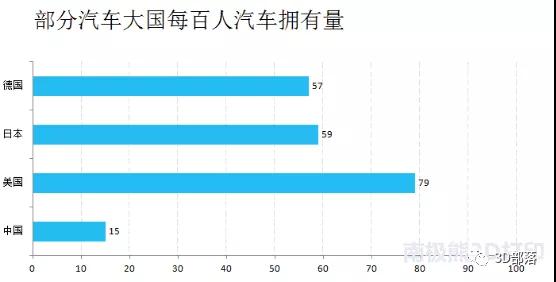

在每百人汽车拥有量数据中可以看到,日本达到59,德国57,美国甚至达到了令人惊愕的79。但中国却只达到15。

人均保有量上的差距,让专家和有关部门相信,中国汽车市场远未达到饱和,在未来依然有较大的增长潜力和空间。

因此,各车厂也逐渐开始重视研发,加大在研发方面的投入,中国也从汽车大国逐步走向汽车强国的行列。

3D打印与汽车研发

首先普及下3D打印概念:3D打印是快速成型技术的一种,又称增材制造技术,是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。

它的优势在于:

1、制作周期短、节约成本

2、快速制造任何复杂结构

3、个性化定制,精简工序

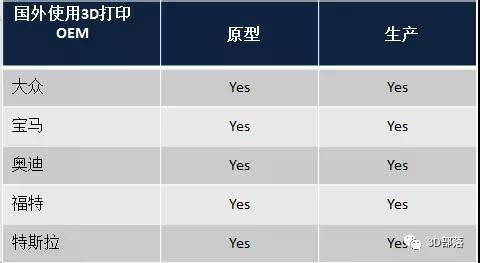

对汽车行业来说,不管是从设计-研发-小批量试制-大批量制造相对现有的工艺都有着良好的应用可行性。国外的许多3D打印公司目前与汽车制造商合作紧密,主要是3D打印部件,但已开始转向完全3D打印的车型。

-福特投资了4500万美元打造增材制造研发中心学习汽车生产,也开始制造辅助插头和其他部件。与Carbon合作,加强F-150汽车的设计和生产工艺。

-长城汽车与Protofab合作提升高端SUVs魏派系列的设计工艺,合作的最终目标是在生产过程中使用增材制造技术。

-2018年7月,特斯拉在上海开电动车制造工厂,涉及3D打印,已使用SLM(选择性激光熔化)技术开发过一辆3D打印车。

-大众和一汽发动机,现已开始致力于研发3D打印。

-大众在沃尔夫斯堡有其先进的3D打印中心,其主要生产设施用于生产复杂的汽车零部件。

-宝马在中国沈阳投资,在快速原型和工程组件中使用非金属及金属打印技术,并计划将增才制造融入当地的生产结构之中,允许小批量生产经运营提供定制化组件。除此以外宝马在慕尼黑北部的上施萊斯海姆投资了1000万欧元打造新增材制造园区。

-奥迪拥有自身的样品和模型,经验充足。但尚未建造增材制造车间。

-同样,福特也还未有原型和增材制造车间。但与Shining 3D Tech 合作制造排气管,在逐步发展增材制造产品和生产技术,目前正使用3D打印同时生产多项设计。

欧美整车厂对3D打印研发的大力投入,可见对其重视程度,也足以反应3D打印对增强研发实力有不可替代的显著作用。

据专家表示,3D打印目前应用主要有五大方面:

1、用于设计;

2、结构复杂零件的直接制作;

3、汽车上的轻量化结构零件的制作;

4、定制专用的工件和检测器具;

5、整车模型的制作。

那么在他们的研发试制过程中,3D打印有哪些成果,其优势又能带来什么样的应用方案呢?

福特使用快速原型为EcoBoost发动机创造气缸盖。同样,福特使用增材制造解决制动噪声问题。宝马利用增材制造打造定制的装配工具,可大大提升工作环境。

3D打印使得部件生产过程中无需机床,因此大大缩短了开发时间和生产成本。可重复生产的增材工艺能产出更轻更好的零部件,直接安装在车辆上。

目前可打部件包括:

工具,夹具,固定装置,悬挂系统,悬架,驱动轴,电池组,汽车座椅,热交换器

底盘零件,轮胎模具,赛车冷凝器,排气管,发动机冷却套,定制化汽车零部件,汽车空调,进气系统,方向盘

可是,据ACR调查研究,国外领先的汽车强国如此重视的3D打印并没有被我国的整车厂迅速接受,其主要原因如下:

一、中国的汽车研发与制造因为历史政策原因分为合资与自主两大类型。

在绝大部合资企工作中,从产品的设计,研发,试制,测试,制造都可以接触到最先进的技术,3D打印也不例外。国内的绝大部分合资型的OEM在研发过程中都有3D打印的应用。但相对原厂的大众,奥迪,福特,通用,本田等国内合资型的OEM在这方面更多的属于执行者,真正独立研究3D打印技术在汽车应用上的人员还不一定有本土自主研发的OEM多。

另一类OEM,就是具有自主研发能力的本土车企,他们不单单是中国的希望同样的也是购买3D打印设备的主要群体。笔者了解到就算现在也已经有许多OEM多多少少购买了设备,但购买后的反馈或者说设备使用率都差强人意。而问题更多的就出自于“自主研发”这四个字。就拿福特举例,早在十几年前福特就已经开始研究3D打印技术,在这十几年的研究过程中,不但进行了大量的开发试制,而且积累下来了很多核心增材制造的技术人才。他们不仅了解汽车,还了解3D打印技术。这种超前的研究在这项技术没有市场化之前属于技术储备,但一旦市场成熟就变成了技术壁垒。这点在很多高科技行业尤为明显。

而中国的OEM们不论技术储备还是研发经费上都和世界领先的OEM有着一定的差距,更何况因为消费者需求和中国政策的原因,近年来所有的OEM都把研发精力放在了汽车智能化和电气化中。

对于消费者而言一个自动驾驶的汽车吸引力远大于3D打印汽车对于OEM而言一辆新能源汽车能够拿到的补贴也远大于一辆3D打印汽车更何况3D打印仅是多种制造技术之一,并非不可替代。

以上诸多原因造成了国内OEM对3D打印的应用和了解相对于医疗和航空行业没发展没有那么迅速。比如对于国内OEM来说,哪些零部件可以打印?用什么材料打印?3D打印工艺如何?打出来的样件是用于外观测试?还是功能性测试?相对原有工艺又有哪些优势?技术知识的短缺使得国内很多OEM难以回答这些问题。此消彼长,在这种情况下要想推动汽车行业的制造商们购买3D打印设备,就需要设备商有着非常专业的汽车行业背景知识,也就是说要设备房有更好的售后服务或者和OEM联合研究开发,这样才能提高设备的应用率。

二、3D打印行业本身发展因素

可以说相对与互联网、新能源、人工智能行业,3D打印并没有得到多少投资者的亲睐,再加上3D打印公司产品相对单一,这也直接导致了绝大部分企业需要在短期内实现营收支撑公司运转。这个和汽车行业目前的情况缺背道而驰,

简单来说,设备商需要尽快的卖出更多的设备来实现盈利。而OEM却需要设备方有足够的应用支持和更好的设备性能才有可能大量采购设备投入到研发或者制造阶段。双方在目的性上有一定的差异,何况工业级3D打印不仅限于汽车行业,还有航空/医疗等其他业务方向可供选择,这也导致了许多3D打印公司在短期内把主要精力放在了更容易立刻产出销售的制造行业。

三、目前中国汽车制造业的发展阶段

3D打印技术是一项颠覆传统制造工艺的技术,为何在中国没有引起轩然大波,投入大量资源争相研发和应用,除了上述的因素以外,和目前中国的汽车制造业发展阶段也离不开关系。

众所周知,欧美的汽车厂商制造业发展成熟,宏利高,经费充足,不仅开发最新技术作为未来的技术储备,还在具有市场潜力的发展中国家进行投资,设立工厂和研发基地。

相比中国,同样作为投资理想圣地的巴西和印度,对3D打印技术的重视程度很高。

各车厂在巴西的投资:

戴姆勒卡车在巴西建立实施4.0工厂,引入3D打印,相继投资共7.25亿欧元,

大众汽车,2016年前,44亿美元

日产,14亿美元,提升巴西工厂产能

通用,雪佛兰Trax SUV引入巴西

宝马,2014年投产,2.61亿美元

本田,2015年,豪车讴歌投放

三菱,在印度巴西组建公司

沃尔沃,2015年投产,2.5亿美元

丰田,4.95亿美元,建立发动机工厂

通用汽车,兴建变速箱厂,近4亿美元,将对巴西的两座工厂进行约合27亿美元的投资以重组其在南美市场的布局。

雷诺,1.95亿美元,提高产能至50万辆

菲亚特,新增600个岗位,提高巴西工厂产量

印度:

起亚建设工厂,总投资11亿美元

现代汽车,未来四年计划投资7.8亿美元

铃木建设第三家工厂,投资5.85亿美元,总投资将达到20亿美元

PSA初期投资1亿美元

马恒达投资2400万美元

上汽预计在未来五年投资3.11亿美元

这是因为他们的汽车制造业刚起步,处于投资导入的产业阶段,好比20年前的中国市场,有着大量的投资空间,也就有更强的后发之势。许多OEM如戴姆勒,福特,宝马等都在印度和巴西建立了3D打印工厂。其自身制造能力不足,当地原有制造模式没有形成等原因反而造成了当外资企业进入市场投产时愿意将3D打印技术一并考虑在内的原因,同时也让当地的院校对新兴的技术有着强烈的意愿与条件去学习研发并运用。

反观中国,汽车制造业成型不久,但对新技术开发应用的市场而言处于一个相对尴尬的位置。欧美主流OEM制造商早在中国开设合资厂商,设立工厂及研发基地。但原有的制造设备和生产车间,投产没几年,相关的制造技术和人才储备刚刚建立起来,处在一个仍需回收成本的阶段。加上对本土市场和政策保护的依赖,中国的车企没有过多的精力和资源去推翻原先的发展重心而转向3D打印技术。

这便是中国汽车行业研发运用增材制造技术时遭遇的瓶颈,但这些并不会改变中国汽车行业依然是一个巨大市场的事实,近年来汽车的制造工艺、模具加工、造型设计、材料轻量化、试制、工程研发等各部门中都有一定程度上的需求,并且国内一些OEM正在尝试将这些需求整合起来设立单独的部门或者建立3D打印服务中心,如观致、一汽、上汽。

但3D打印的应用,并非购买了设备就能按需生产,而是需要大量的经验以及设计许多相关部门的合作与整合。比如国内某OEM在购买了一定数量的金属和非金属打印机,却因为供应双方缺乏有经验的技术人员,以及OEM中各个部门没有明确的责任人负责3D打印设备的管理和研究,等诸多原因导致了实际设备的应用并没有设备商描述的那么好,这并不代表3D打印设备商为了卖出设备而故意夸大设备效果,而是因为应用方并不具备足够的经验,最后有些OEM选择索性放弃自己使用设备的想法,改为寻求让3D打印服务商一条龙服务。但3D打印服务商面对各行各业的打印服务需求依然会有甚至更为严重的应用深度不够的弊端。这也在一定程度上让3D打印更加深入汽车行业的应用收到了一定限制。(南极熊)

- 上一篇:SLM Solutions上

- 下一篇:3D打印 “一哥”冲科创板